F: Captura DSports

F: Captura DSportsEl clima también juega: por qué el Mundial 2026 ha puesto los seguros paramétricos en el centro del debate

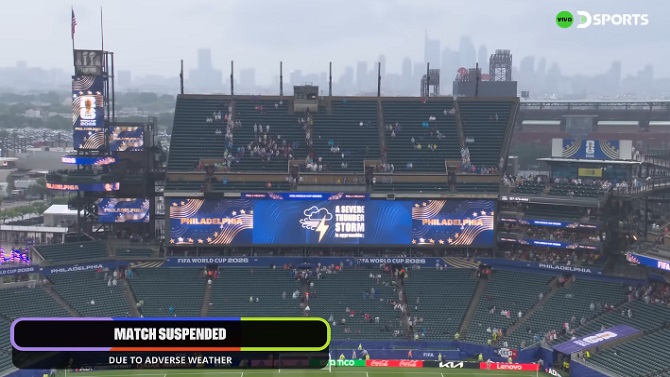

El 22 de junio de 2026, el Lincoln Financial Field de Filadelfia fue escenario de algo que, en 96 años de historia de los Mundiales, solo había ocurrido una vez. En 1974, el Alemania-Polonia de la segunda ronda quedó empapado bajo una lluvia torrencial que anegó por completo el césped de Frankfurt. Aquel partido, conocido como "La batalla del agua", pasó a los libros de historia como una rareza climática irrepetible. Hace unos días, el Francia-Irak demostró que ya no lo era: una tormenta eléctrica detuvo el partido en el descanso durante más de dos horas, obligando a jugadores y a miles de aficionados a refugiarse en el interior del estadio.![[Img #183778]](https://iusport.com/upload/images/07_2026/4080_rafael-montoya-1-ayd-1954.jpg)

La pregunta, entonces, ya no es si una tormenta puede interrumpir un partido de un Mundial, sino qué ocurrirá cuando lo haga en el peor momento posible: una final. En Catar 2022, 88.966 espectadores llenaron las gradas de Lusail y cerca de 1.500 millones de personas siguieron la final en todo el mundo. Una interrupción de esa magnitud no solo paralizaría un estadio; detendría la atención de medio planeta y dejaría en el aire el destino de cientos de millones de euros.

El coste empieza antes del pitido inicial

Cuando pensamos en los riesgos de organizar un evento de la magnitud del Mundial, raramente pensamos en una tormenta eléctrica a 13 kilómetros de un estadio. Sin embargo, la normativa estadounidense obliga a detener cualquier actividad deportiva si se detecta un rayo en ese radio, activando un protocolo que exige 30 minutos sin descargas antes de poder reanudar -y que se reinicia desde cero con cada nueva descarga-.

El impacto que supone que un partido esté detenido durante horas va mucho más allá de lo que transcurre en el estadio. Afecta a las retransmisiones, patrocinios, operaciones de hostelería, transporte... Y supone pérdidas millonarias. La clave para mitigar el riesgo y dejarlo en mínimos está en la capacidad de anticiparse y en los recursos movilizados para gestionar una interrupción que bien puede materializarse o no. Y lo más relevante desde el punto de vista asegurador es que buena parte de ese coste aparece antes de que haya ningún daño físico.

![[Img #183779]](https://iusport.com/upload/images/07_2026/3701_luis-garcia-agea.jpg) Este patrón (la pérdida económica que empieza con el aviso y con la decisión, no necesariamente con el siniestro) es exactamente el escenario para el que el seguro tradicional no siempre tiene respuesta. Cuando el coste aparece por una interrupción sin daño material, el encaje puede ser parcial o inexistente. Y justo ahí se abre una brecha que muchos organizadores de eventos temen: el gasto ya está realizado, el ingreso no llega y no hay un daño asegurado que active la póliza.

Este patrón (la pérdida económica que empieza con el aviso y con la decisión, no necesariamente con el siniestro) es exactamente el escenario para el que el seguro tradicional no siempre tiene respuesta. Cuando el coste aparece por una interrupción sin daño material, el encaje puede ser parcial o inexistente. Y justo ahí se abre una brecha que muchos organizadores de eventos temen: el gasto ya está realizado, el ingreso no llega y no hay un daño asegurado que active la póliza.

El seguro paramétrico entra al terreno de juego

Los seguros paramétricos nacen precisamente para cubrir ese tipo de escenarios. En lugar de indemnizar lo que se ha roto, activan un pago cuando se cumple un parámetro físico objetivo y verificable: lluvia acumulada, actividad eléctrica registrada, temperatura, velocidad del viento, altura de ola. El umbral es transparente, la cuantía está prefijada y la respuesta es inmediata. No hay peritaje, no hay disputa sobre el alcance del daño, no hay espera. Si el parámetro se cumple, el pago se efectúa.

Para los eventos deportivos esta lógica tiene un valor añadido. El organizador de un gran evento no tiene tiempo que perder ante una amenaza que escapa a su control: necesita una respuesta inmediata que le proporcione la liquidez necesaria para hacer frente a los costes extraordinarios de una suspensión, y la seguridad de que su cobertura se activa en las circunstancias que ponen en riesgo el normal desarrollo de la cita.

La casuística es tan amplia como los propios eventos. Desde un partido único hasta competiciones de larga duración, la estructura paramétrica puede adaptarse a prácticamente cualquier riesgo. Una competición de esquí puede cubrir la falta de nieve, una regata la ausencia de viento y un gran premio de Fórmula 1 la lluvia intensa. Al final, todos responden a la misma lógica: un fenómeno físico medible, una fuente de datos fiable que proceda de estaciones meteorológicas, satélites o registros históricos, y un umbral predefinido cuya superación activa la cobertura.

Diseñar desde la operativa, no desde la póliza

En Willis mantenemos una visión clara al respecto: el seguro paramétrico no sustituye al tradicional, lo complementa. Y funciona bien cuando se diseña con rigor: eligiendo el indicador correcto, calibrando umbrales que reflejen el punto en el que el negocio empieza a sufrir, y dimensionando el pago para que sea útil cuando realmente sea necesario. El objetivo no es que la aseguradora pague siempre, sino que pague cuando la organización necesite capacidad financiera para recuperarse de un episodio meteorológico para evitar entrar en una crisis prolongada.

Lo que en 1974 fue una rareza -"La batalla del agua"-, en 2026 pasa a ser una variable más donde el clima deja de ser un factor extraordinario en la planificación de un gran evento deportivo. Lo positivo es que, como toda variable previsible, tiene solución. El mercado de seguros paramétricos mueve actualmente en torno a 20.000 millones de euros a nivel global, con una trayectoria de crecimiento sostenida precisamente por esta razón. Cuando el aviso ya cuesta dinero, la protección no debería depender de que algo llegue a romperse.

Normas de participación

Esta es la opinión de los lectores, no la de este medio.

Nos reservamos el derecho a eliminar los comentarios inapropiados.

La participación implica que ha leído y acepta las Normas de Participación y Política de Privacidad

Normas de Participación

Política de privacidad

Por seguridad guardamos tu IP

216.73.216.140