El Gobierno tiene que plantearse seriamente la vuelta a la "Ley Beckham"

La constante fuga de talentos, en nuestro caso deportivos, a determinadas ligas extranjeras tiene una motivación puramente fiscal, por mucho que se quiera ver de otro modo.

Cristiano tributa menos en Italia que lo que pagaba en España y el PSG cotiza al fisco francés por Neymar menos de lo que el Barça tributaba en España.

Aunque en su momento fue objeto de algunas críticas, la experiencia demuestra que la abolición de la llamada “Ley Beckham” a quien ha perjudicado es al fisco español, o sea a España y a su capacidad para competir en el mercado global. La reforma que excluyó a los deportistas de la aplicación de esta norma fue improvisada, poco meditada y, en gran medida, fruto de una demagogia no bien entendida que ponía el acento no en los costes generales de la operación sino en lo que tributaban los deportistas.

El régimen fiscal que supuso la llamada “Ley Beckham” se creó en los tiempos en los que el famoso futbolista jugaba en España (2005) y se aprobó con el objetivo de estimular nuestra economía y atraer talento a España de directivos y profesionales altamente cualificados.

Se les ofrecía la opción de solicitar este régimen especial, que implicaba tributar solo por rentas obtenidas en España y al tipo reducido de no residentes (24% en 2015), frente a tributar como residentes por renta mundial y a los tipos progresivos, siendo el marginal del 45% (47% en 2015).

Como explicó en su día el diario Cincodias, en 2010 la norma sufrió ya un recorte cuantitativo, limitando su aplicación a retribuciones que no excedieran de 600.000 euros anuales, excluyendo, por tanto, del mismo a deportistas de alto nivel, y encareciendo las contrataciones de estrellas por parte de los clubs españoles y eliminando la ventaja competitiva que tenían frente a clubs extranjeros.

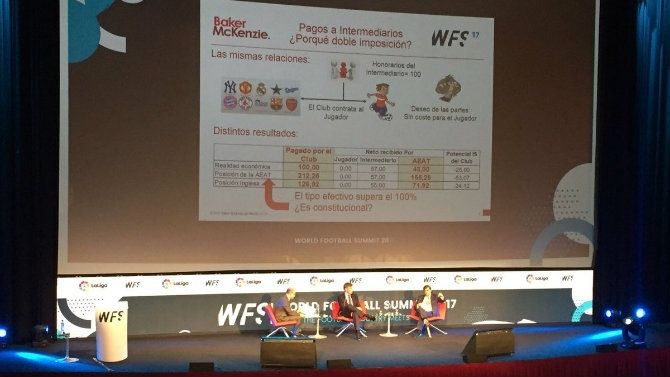

Finalmente, la última reforma fiscal excluyó de este régimen a las contrataciones de deportistas profesionales desde el 1 de enero 2015.

Félix Plaza, socio de Garrigues, en unas jornadas celebradas en marzo del año pasado, explicó este asunto de los “impatriados”.

Plaza destacó cómo, tras su instauración en 2005, el nuevo régimen se empezó a aplicar de manera sistemática en el sector del fútbol, lo que generó una capacidad en los clubes españoles de atraer más talento extranjero y de poder gastar más en fichajes.

Sin embargo, la reforma de 2015 que excluyó a los deportistas de la aplicación de esta norma fue improvisada, poco meditada y, en gran medida, fruto de una demagogia no bien entendida que ponía el acento no en los costes generales de la operación sino en lo que tributaban los deportistas.

En síntesis, se produjo una merma en la capacidad financiera de la competición profesional que tuvo que contratar más caro y, por tanto, gastar más.

"Lo que nadie tuvo en cuenta es que este régimen hizo que la LaLiga fuese capaz de vender muchos más derechos audiovisuales. Y es que la explotación de estos derechos genera miles de millones fuera de España y todos esos derechos tributan en España. La cuestión es cuanta capacidad de recaudación estamos perdiendo con la eliminación de este régimen” expuso el socio de Garrigues.

A lo que hay que sumar que mientras el régimen es eliminado en España, "otros países comenzaron a instaurarlo, lo que generó mucha más desigualdad para LaLiga en cuanto a en regímenes fiscales con respecto a sus competidores", añadió el socio de Garrigues.

En Francia, por ejemplo, para los extranjeros, el 30% de su salario total está exento de tributación durante ocho ejercicios.

En Italia, desde 2017, las personas que trasladen su residencia fiscal allí pueden dejar fuera de su declaración de la renta cualquier bien o patrimonio que esté en el extranjero y, por las ganancias que su Hacienda entienda que son fruto de trabajos fuera del país, solamente tienen que pagar una contribución única de 100.000 euros anuales.

“Si ponemos como ejemplo a Cristiano Ronaldo, está muy claro”, aseveró Plaza. “Los beneficios de todas las actividades que realiza fuera de Italia, todo lo que no está relacionado con su desempeño partido a partido en la Juventus de Turín, le cuesta solo esos 100.000 euros”.

Cuanto más tarde el Gobierno español en retomar aquel régimen peor nos irá. El esfuerzo debe situarse en la necesidad de equilibrar la competencia de nuestros equipos con los europeos.

Nuestro mercado no es únicamente nacional, es europeo y, en alguna medida, mundial. Empeñarse en competir en desigualdad es situar al fútbol en una posición de desequilibrio que le hace débil y que deteriora su capacidad de equilibrar situaciones.

Finalmente, no debe olvidarse que los ataques al sistema de financiación del fútbol profesional no son solo fiscales. El Proyecto de Real Decreto sobre apuestas ahora en curso es otro ataque en la línea de flotación del sistema financiero del fútbol.

Es fútbol es una actividad económica que exige, cada día más, mercados libres, abiertos, iguales y no discriminatorios. La fiscalidad, la afección al patrocinio, la cuota obligatoria de financiación del deporte que contiene el Real Decreto-ley 5/2015, el partido abierto y la entrada gratuita de las radios son ejemplos de mala ordenación del mercado y de intervencionismo sectorial (pensado en su lógica que, muy a menudo, es la ejemplariedad o la visibilidad del deporte) que están condicionando la adecuada ordenación de la actividad deportiva.

Normas de participación

Esta es la opinión de los lectores, no la de este medio.

Nos reservamos el derecho a eliminar los comentarios inapropiados.

La participación implica que ha leído y acepta las Normas de Participación y Política de Privacidad

Normas de Participación

Política de privacidad

Por seguridad guardamos tu IP

216.73.216.246